Article

Implementing the SABR Stochastic Volatility Model for Interest Rate Derivatives

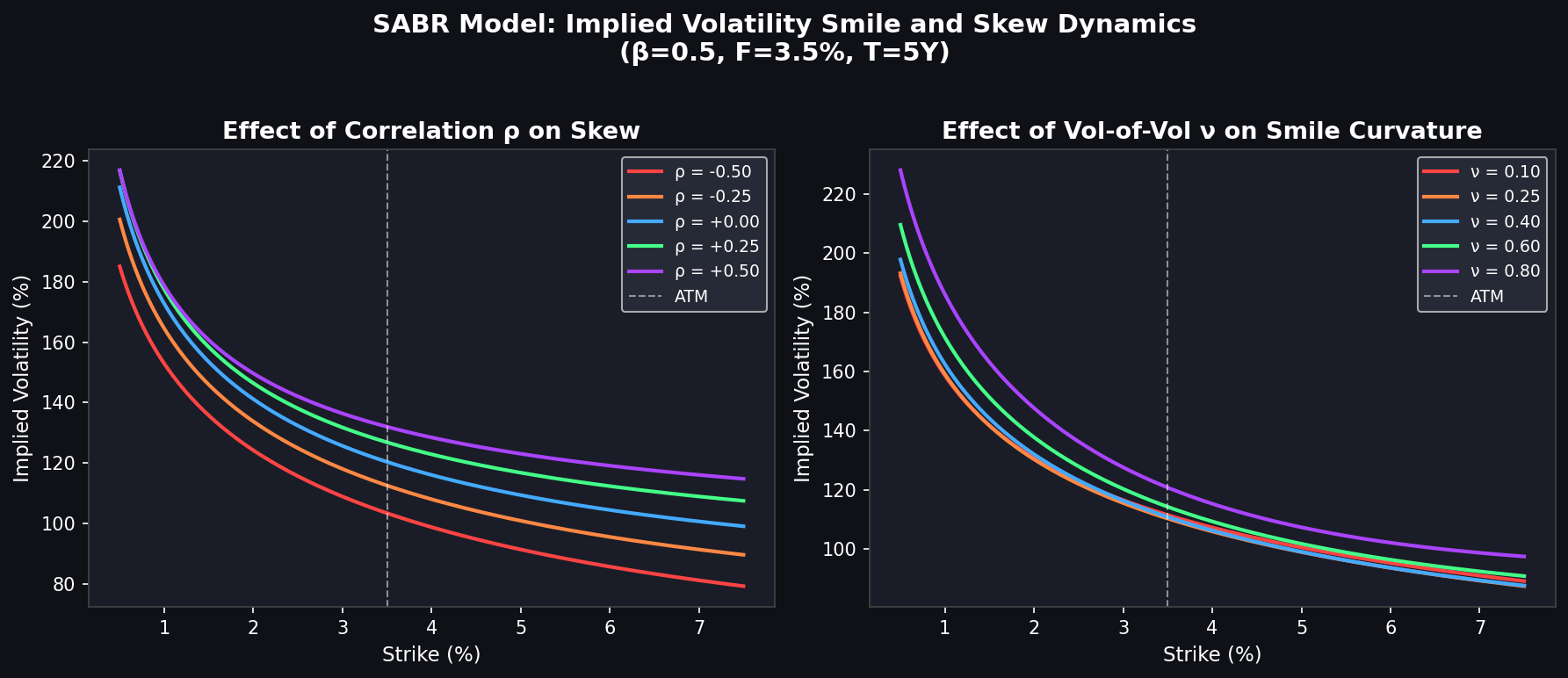

The SABR (Stochastic Alpha Beta Rho) model is the industry-standard framework for modeling implied volatility smiles in interest rate derivatives markets. This article covers the model's mathematical structure, the Hagan closed-form implied volatility approximation, calibration to swaption vol cubes, handling of negative rates via Shifted and Normal SABR, and integration with QuantLib, with practical Python implementations throughout.

By Jeff

83 views